Der Aufwertungstrend der Krone gehört der Vergangenheit an. Die Abschwächung der Krone in der zweiten Jahreshälfte wird sich wahrscheinlich fortsetzen.

27.07.2023

In der zweiten Julihälfte begann die Krone gegenüber dem Euro stärker zu schwächeln und wurde oberhalb von 24 CZK/EUR gehandelt. Anfang dieser Woche wurde sie sogar kurzzeitig oberhalb von 24,10 CZK/EUR gehandelt, was den schwächsten Stand der Krone seit Anfang dieses Jahres darstellt.

Was steckt hinter der derzeitigen Schwächung der Krone?

Zunächst einmal ist zu erwähnen, dass die Krone bereits im April und dann in den folgenden Monaten des 2. Quartals langsam schwächer wurde. Eine ausgeprägtere Abwertung der Krone ist jedoch erst in den letzten Wochen zu beobachten und hängt mit den Wetten des Marktes zusammen, dass die Tschechische Nationalbank (CNB) in der zweiten Jahreshälfte mit Zinssenkungen beginnen wird. Der Finanzmarkt preist derzeit die Möglichkeit ein, dass die CNB die Zinssätze bis zum Jahresende um 100-125 Basispunkte senkt, d.h. eine Senkung des Hauptzinssatzes von derzeit 7 % auf 6 % oder sogar auf 5,75 %. Während die Mitglieder des CNB-Vorstands einen solchen Zinspfad mit dem Argument ablehnen, dass die Markterwartungen zu hoch seien, schließen einige von ihnen (Frait, Zamrazilová) nicht aus, dass die Möglichkeit einer Zinssenkung bei den nächsten Sitzungen tatsächlich diskutiert wird. Eine wichtige Variable in diesem Zusammenhang ist die Zinsdifferenz zwischen den Kronen- und den Euro-Zinsen. Die positive Zinsdifferenz zugunsten der Krone trug zur Aufwertung der tschechischen Währung bei. Da die CNB die Zinsen zuletzt im Juni letzten Jahres angehoben hat und weitere Zinserhöhungen unseres Erachtens nicht mehr in Frage kommen, hat sich die positive Zinsdifferenz im Laufe des letzten Jahres verringert, da die Europäische Zentralbank (EZB) die Zinsen im Laufe des letzten Jahres angehoben hat und sie mit ziemlicher Sicherheit auf ihrer Sitzung im Juli (27.7.) anheben wird.

Die derzeitige Entwicklung der Verbraucherpreisinflation gibt der Schwächung der Krone ebenfalls Auftrieb. Die Jahresrate des Verbraucherpreiswachstums hat sich im Juni dieses Jahres zum ersten Mal seit Januar 2022 auf unter 10 % verlangsamt. Zwar ist die Inflation im Juni (9,7 % im Jahresvergleich) immer noch sehr hoch und weit von dem Inflationsziel der CNB von 2 % entfernt, doch waren die letzten Monate durch einen eindeutigen Disinflationstrend gekennzeichnet, der sich aller Wahrscheinlichkeit nach fortsetzen wird. Darüber hinaus deutet die monatliche Entwicklung der Verbraucherinflation in den letzten Monaten darauf hin, dass sich die Gesamtinflation im Jahr 2024 tatsächlich der 2 %-Marke nähern dürfte. Die Kombination aus einer Verlangsamung der Inflation auf eine einstellige Zahl und einer weiteren Annäherung an die 2 %-Marke hat der Finanzmarkt als Argument für eine Zinssenkung durch die CNB in der zweiten Jahreshälfte herangezogen. Der Gouverneur der polnischen Zentralbank (NBP), A. Glapiński, äußerte sich übrigens auf der Juli-Sitzung der NBP realistisch dahingehend, dass die NBP im September mit Zinssenkungen beginnen könnte.

Weitere Abwertung der Krone in der zweiten Jahreshälfte sehr wahrscheinlich

Unserer Ansicht nach ist eine Abwertung der Krone in der zweiten Jahreshälfte wahrscheinlicher, sowohl angesichts der sich verringernden Zinsdifferenz und einer möglichen Zinssenkung durch die CNB als auch angesichts der deutlich schwächeren Zahlen der deutschen Wirtschaft in den letzten Monaten. Eine Verlängerung der wirtschaftlichen Rezession in Deutschland könnte indirekt zu einer Verschlechterung auf dem heimischen Arbeitsmarkt mit einem Anstieg der Arbeitslosigkeit führen. Dies würde auch das Inflationspotenzial der tschechischen Wirtschaft verringern und der CNB die Tür für eine schnellere Zinssenkung öffnen, als die meisten Zentralbanker derzeit erwarten. Es sind der starke Arbeitsmarkt und das Risiko einer Lohninflationsspirale, die die CNB seit langem als das so genannte Aufwärtsrisiko für die Inflation bezeichnet. Bei einer anhaltenden Stagnation bzw. milden Rezession in der Binnenwirtschaft und einem Anstieg der Arbeitslosigkeit würde dieses Risiko verblassen.

Natürlich stellen auch die Devisenmarktinterventionen der CNB ein Risiko für die künftige Entwicklung der Krone dar. Es waren die massiven Devisenmarktinterventionen der CNB, die eine Abwertung der Krone im Zeitraum Mai bis September letzten Jahres verhindert haben. Seit November letzten Jahres hat die CNB jedoch nicht mehr zur Stützung der Krone interveniert, und es ist fraglich, ob die derzeitige Abwertung der Krone erneut CNB-Interventionen auslösen könnte. Wir glauben nicht, da die Bedeutung einer sehr starken Krone in dem Maße abnimmt, wie der externe Inflationsdruck (Öl, Gas, industrielle Erzeugerpreise) nachlässt. Sollte sich die Krone jedoch in den kommenden Wochen so stark abschwächen wie seit Mitte Juli, sind sowohl verbale als auch reale Deviseninterventionen der CNB nicht auszuschließen.

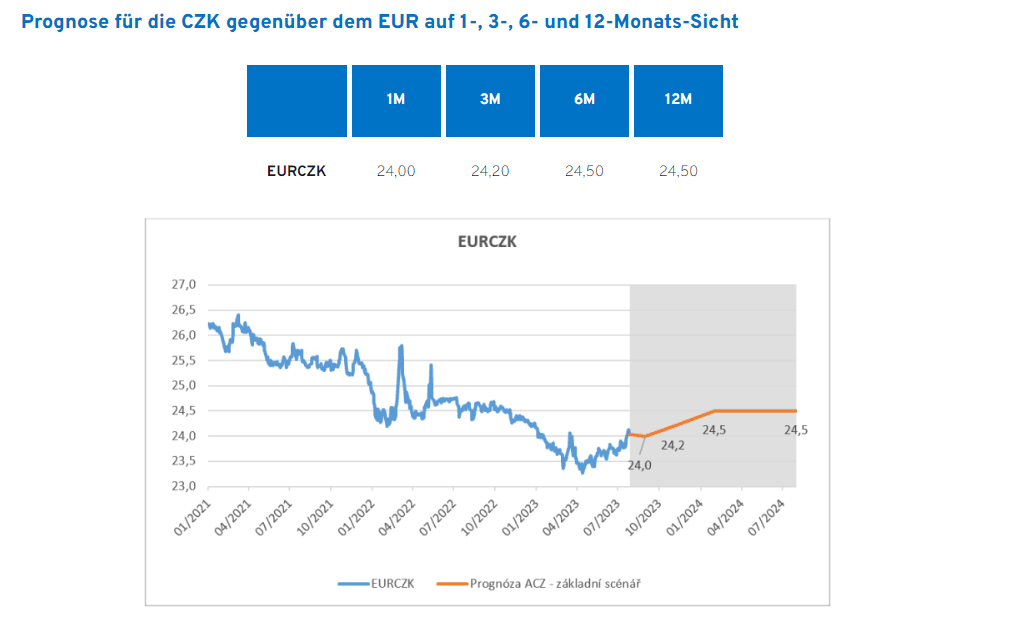

Unserer Ansicht nach gehört der Aufwertungstrend der Krone daher bereits der Vergangenheit an, und eine weitere allmähliche Abwertung der tschechischen Währung ist das wahrscheinlichere Szenario für die zweite Jahreshälfte. Gleichzeitig erwarten wir jedoch nicht, dass die Krone die starke Abwertung der letzten Wochen fortsetzen wird. Sollte es zu solchen Tendenzen kommen, würde die CNB der Krone sehr wahrscheinlich mit Deviseninterventionen zu Hilfe eilen. Die Prognose für den Wechselkurs der Krone gegenüber dem Euro in den nächsten 1 bis 12 Monaten wird in der folgenden Tabelle und Grafik dargestellt. Gleichzeitig kann eine Überraschung auf der CNB-Sitzung im August (3/8) nicht völlig ausgeschlossen werden. Das Risiko einer stärkeren Abwertung der Krone als in unserer Prognose besteht in einer schlechteren Entwicklung der deutschen und europäischen Wirtschaft in der zweiten Jahreshälfte in Kombination mit einer früheren und schnelleren Zinssenkung durch die CNB.

Autor des Artikels:

Miroslav Novák

Chefvolkswirt von Akcenta. Miroslav sammelte seine Bankerfahrung bei der UniCredit Group, wo er in der Finanzabteilung arbeitete. Seit 2010 ist er als Analyst bei Akcenta tätig. Zu seinen Hauptinteressen gehören Wechselkursfragen. Miroslav Novák ist kein Anhänger einer orthodoxen Wirtschaftsschule, was es ihm ermöglicht, nicht nur die Ereignisse auf den Finanzmärkten, sondern auch im Bereich der Weltwirtschaft objektiv zu bewerten. Er ist Autor einer Reihe von Fachartikeln und Expertenkommentaren, die regelmäßig von führenden tschechischen und polnischen Medien verwendet werden. Er ist einer der meist zitierten Wirtschaftswissenschaftler in der Tschechischen Republik.